Che cos’è l’analisi ABC?

L’analisi ABC è un metodo di gestione dell’inventario che si concentra sull’organizzazione e sulla gestione di grandi quantità e di un’ampia gamma di scorte. È stata adottata e adattata in diversi settori, diventando rapidamente una metodologia fondamentale per la gestione dell’inventario nel mondo aziendale. Spesso viene utilizzata in combinazione con altre tecniche di gestione e organizzazione e con sistemi software dedicati.

L’analisi ABC si basa sul principio di Pareto, noto anche come regola dell’80/20. L’idea principale di questo principio è che la maggior parte della produttività economica derivi solo da una piccola parte dell’economia. Il principio evidenzia la relazione diseguale tra input e risultati.

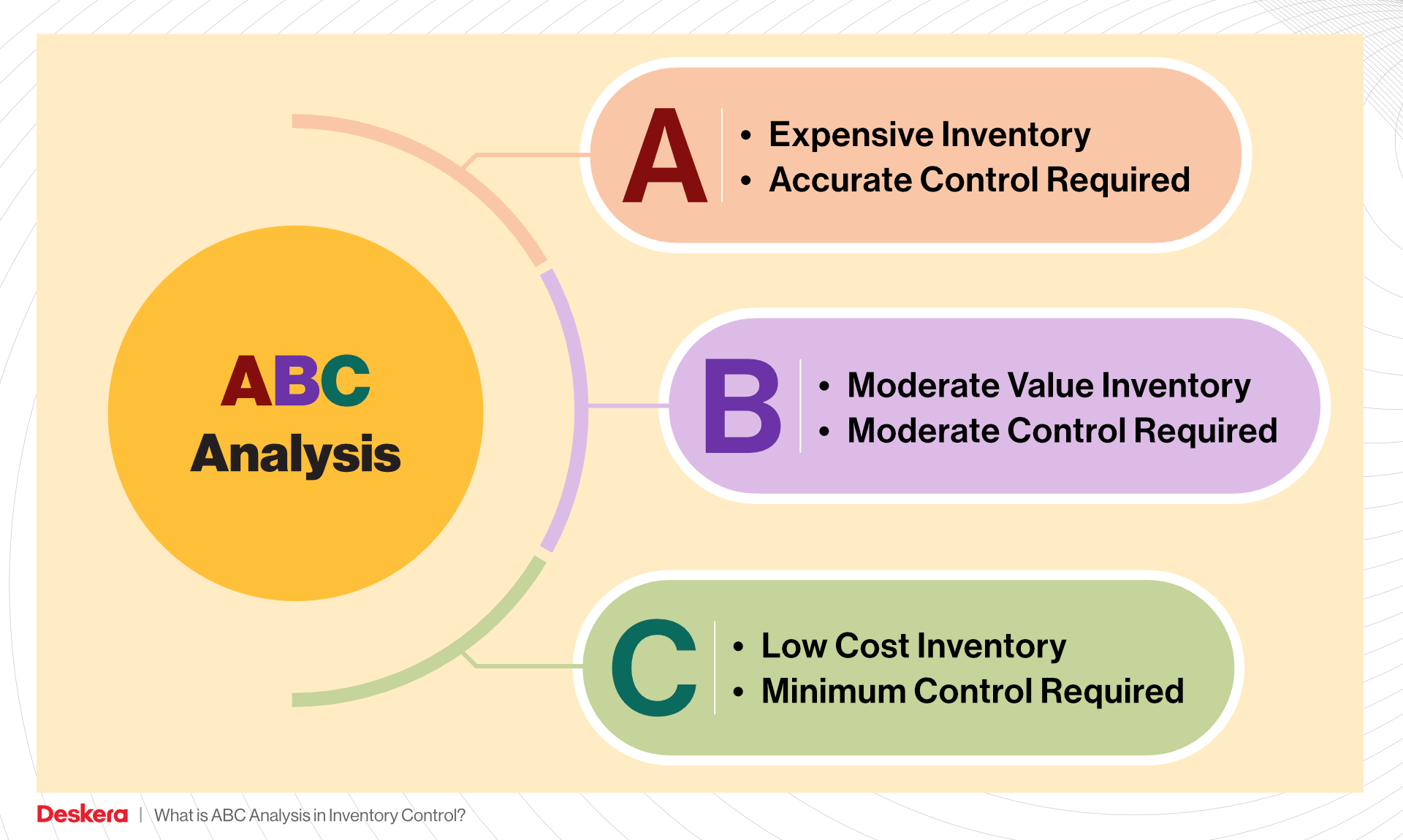

L’analisi ABC suddivide l’inventario disponibile di un’organizzazione in tre classi in base al loro valore. Questo metodo di classificazione divide gli articoli nelle categorie A, B e C, dove la categoria A include gli articoli di maggior valore, seguita dalle categorie B e C. L’obiettivo principale di questa analisi è garantire che il responsabile concentri l’attenzione sui pochi articoli critici di categoria A, piuttosto che sui molti articoli marginali di categoria C. L’ottimizzazione dell’inventario è fondamentale per mantenere sotto controllo i costi della supply chain.

La classificazione degli articoli di magazzino in base alla loro rilevanza è alla base di un sistema di analisi ABC dell’inventario. Le organizzazioni possono allocare le risorse in modo più efficace concentrando attenzione, tempo e capitale sugli articoli di categoria A. Allo stesso modo, questo approccio consente un migliore controllo dei costi, poiché gli articoli di categoria A ricevono un livello di analisi e investimento più elevato rispetto agli articoli meno critici di categoria B e C, che presentano costi di mantenimento inferiori e controlli meno rigorosi. Attraverso la classificazione degli articoli, le organizzazioni possono focalizzarsi sull’ottimizzazione dell’inventario adottando tecniche di gestione più stringenti per gli articoli di categoria A, riducendo i costi di mantenimento e le rotture di stock, e allo stesso tempo contenendo i costi grazie a politiche più flessibili per gli articoli di categoria B e C.

Come funziona l’analisi ABC?

L’analisi ABC è suddivisa in tre categorie specifiche: A, B e C. Queste categorie vengono ordinate in base ai dati storici di vendita, ai costi e all’utilizzo. Sebbene i criteri per ciascuna categoria possano variare da un’organizzazione all’altra, questi fattori rappresentano in gran parte la base per determinare quali articoli rientrano in ogni categoria.

Vediamo nel dettaglio cosa può rientrare in ciascuna categoria:

Categoria A:

- Alta importanza: questi articoli sono i più importanti e preziosi dell’inventario e contribuiscono in modo significativo al valore complessivo dell’organizzazione.

- Alto valore: come descritto sopra, questi articoli tendono ad avere un elevato valore monetario o a generare profitti affidabili.

- Monitoraggio costante: gli articoli di categoria A vengono monitorati e gestiti con attenzione, poiché richiedono revisioni e riordini frequenti per garantire una disponibilità continua.

- Controllo rigoroso: sono necessarie politiche di inventario più stringenti; per gli articoli di categoria A viene dedicata particolare attenzione al fine di mitigare il rischio di rotture di stock.

Esempi di articoli di categoria A includono i prodotti più venduti, gli articoli ad alto margine e i componenti critici per la produzione.

Categoria B:

- Importanza moderata: rispetto alla categoria precedente, gli articoli di categoria B hanno un impatto moderato sul valore complessivo dell’organizzazione.

- Valore moderato: pur essendo considerati preziosi, gli articoli di categoria B generano profitti inferiori rispetto a quelli di categoria A.

- Monitoraggio moderato: questi articoli vengono gestiti con un livello di attenzione intermedio, con revisioni e riordini meno frequenti rispetto agli articoli di categoria A.

- Controllo bilanciato: gli articoli di categoria B seguono politiche di inventario equilibrate, volte a mantenere livelli di scorte adeguati senza un eccessivo investimento.

Esempi di articoli di inventario di categoria B includono prodotti di fascia media e componenti di produzione che rivestono un’importanza moderata nel processo produttivo.

Categoria C:

- Bassa importanza: questi articoli sono i meno preziosi, poiché contribuiscono in misura minima al valore complessivo. Tuttavia, possono essere presenti in grandi quantità.

- Basso valore: si tratta in genere di articoli a basso costo, di scarso valore o a bassa rotazione; di conseguenza, gli articoli di categoria C sono meno rilevanti per la performance finanziaria dell’organizzazione.

- Monitoraggio ridotto: la revisione e il riordino degli articoli di categoria C possono avvenire con scarsa frequenza, poiché sono gestiti con il minimo livello di attenzione.

- Controllo minimo: il rischio di rotture di stock o di sovrastoccaggio è relativamente basso per gli articoli di categoria C e le politiche di inventario prevedono controlli minimi.

Articoli a bassa domanda, materiali di consumo economici e parti di ricambio sono esempi di articoli di categoria C.

L’analisi ABC è ampiamente utilizzata nella gestione della supply chain e nei sistemi di inventario. Uno dei modi più efficaci per ridurre il capitale circolante e i relativi costi di mantenimento è effettuare un’analisi approfondita dell’inventario. Se i livelli di scorte non vengono regolati in modo adeguato, si rischia di avere costantemente troppo stock o, al contrario, scorte insufficienti nei magazzini. Questo può portare a numerose criticità nel tempo.

L’esecuzione di un’analisi ABC consente di identificare quali articoli devono essere mantenuti a magazzino per soddisfare la domanda dei clienti con il minimo costo aggiuntivo per l’azienda. È evidente che l’analisi ABC offre due principali vantaggi: il primo è un migliore controllo dell’inventario ad alto valore, il secondo è un utilizzo più efficiente delle risorse dedicate alla gestione delle scorte. Questi benefici si traducono in ulteriori vantaggi, come la riduzione di costi e perdite e una produzione meglio organizzata.

Perché utilizzare questa analisi? Quali benefici può offrire?

L’analisi ABC dell’inventario offre numerosi vantaggi. Il suo obiettivo principale è migliorare la capacità di comprendere grandi quantità di dati complessi, suddividendoli in segmenti e stabilendo delle priorità. Qualsiasi insieme di dati è più semplice da analizzare quando viene suddiviso in segmenti: questo permette di far emergere problematiche specifiche all’interno di ciascun segmento e di stabilire le priorità in modo più accurato. Con un quadro chiaro della situazione, diventa molto più semplice definire un piano d’azione senza sprecare inutilmente le risorse aziendali.

L’analisi ABC è ampiamente utilizzata nella gestione della supply chain e nei sistemi di inventario ed è uno dei modi più efficaci per ridurre il capitale circolante e i costi di mantenimento attraverso un’analisi approfondita delle scorte. Se i livelli di inventario non vengono regolati correttamente, si rischia di avere costantemente un eccesso o una carenza di scorte nei magazzini, con conseguenti problemi nel tempo. L’esecuzione di un’analisi ABC aiuta a identificare quali articoli devono essere mantenuti a magazzino per soddisfare la domanda dei clienti con il minimo costo aggiuntivo per l’azienda.

Tenendo conto di ciò, è possibile individuare due principali benefici dell’analisi ABC:

Migliore controllo dell’inventario ad alto valore, con conseguente riduzione di costi e perdite, e

Utilizzo più efficiente delle risorse dedicate alla gestione delle scorte, che contribuisce a organizzare in modo più efficace la produzione o la rivendita.

Come interpretare i dati dell’analisi?

Naturalmente, effettuare un’analisi ABC dell’inventario non è utile se i dati raccolti non vengono interpretati correttamente. Di seguito alcuni suggerimenti per trasformare i risultati dei calcoli ABC in reali risparmi. Una volta classificati gli articoli di magazzino nelle tre categorie, è importante analizzare con attenzione i dati finali e rivedere il modo in cui l’inventario di ciascuna categoria viene gestito. Le politiche basate sull’analisi ABC possono prevedere l’investimento di maggiori risorse in alcune categorie rispetto ad altre. In linea generale, le categorie non dovrebbero essere trattate tutte allo stesso modo; altrimenti, la categorizzazione stessa perderebbe di significato.

L’assenza di differenziazione tra le categorie porterebbe a una gestione dell’inventario inefficiente e inutilmente costosa. Per questo motivo, è fondamentale adattare le politiche di inventario a ciascuna categoria in base ai dati raccolti tramite l’analisi ABC. Ad esempio, alcuni articoli di alto valore, come quelli di categoria A, possono richiedere più tempo per discussioni e negoziazioni, consentendo di ottenere il miglior rapporto qualità-prezzo. Al contrario, per gli articoli di minore importanza, come quelli di categoria C, potrebbe non essere necessario dedicare discussioni approfondite o tempestive.

Lo stesso vale per la frequenza di acquisto e riordino. Alcuni articoli di categoria A, caratterizzati da alta domanda e alto valore, potrebbero richiedere riordini più frequenti rispetto agli articoli di categoria C, che hanno una domanda molto più bassa. L’aspetto chiave è assicurarsi di concentrare la maggior parte dell’attenzione sugli articoli che offrono il maggiore potenziale di risparmio. Questo è uno dei principali motivi per integrare l’analisi ABC: risparmiare di più.

Il secondo fattore importante da considerare durante l’analisi dei dati riguarda gli indicatori di potenziale. È utile esaminare attentamente gli articoli in ciascuna categoria per capire se alcuni di essi abbiano il potenziale per generare un valore o una domanda più elevati e se, di conseguenza, dovrebbero essere spostati in una categoria superiore. In questi casi, potrebbe trattarsi di ricavi che l’azienda sta lasciando sul tavolo.

Allo stesso tempo, è importante individuare anche gli articoli della categoria più alta (A) ai quali potrebbe essere dedicata un’attenzione o un investimento eccessivi. Alcuni di questi articoli potrebbero non apportare al business il valore che ci si aspetta. In tali situazioni, è opportuno valutare la possibilità di rimuoverli dalla categoria A e riclassificarli di conseguenza. Le risorse e il tempo risparmiati potrebbero essere riallocati ad altri articoli, magari di categoria B o C, che presentano un elevato potenziale e che, con un piccolo intervento o alcune modifiche, potrebbero trasformarsi in articoli di categoria A in termini di valore.

Implementare l’analisi ABC

Condurre un’analisi ABC efficace richiede un approccio sistematico e strutturato, passo dopo passo, per classificare gli articoli in base alla loro importanza o al loro valore per l’organizzazione. Il processo può essere suddiviso nelle seguenti fasi:

- Raccolta dei dati: raccogliere i dati rilevanti per ciascun articolo di inventario che l’azienda desidera analizzare. I dati da considerare possono includere vendite, costi o utilizzo. Ogni articolo di magazzino dovrebbe avere un identificativo univoco, insieme a criteri di valore e monetari che verranno utilizzati per la classificazione.

- Calcolo dei criteri: una volta definiti gli articoli e i criteri, è necessario calcolare i criteri scelti per ciascun articolo. Ad esempio, se si utilizza il valore monetario, si può calcolare il valore totale delle vendite di ogni articolo in un determinato periodo di tempo. Sulla base di questi risultati, gli articoli vengono ordinati in ordine decrescente, con quello di valore più elevato in cima alla lista. Successivamente, è possibile definire le categorie e assegnare ogni articolo alla categoria che meglio rispecchia i criteri stabiliti.

- Documentazione: documentare i risultati dell’analisi ABC, inclusi i criteri utilizzati, le soglie di ciascuna categoria e gli articoli assegnati a ogni categoria. Sulla base di questi risultati possono essere sviluppate strategie di gestione dell’inventario. Una revisione regolare è fondamentale per garantire un miglioramento continuo e aggiornato del sistema di gestione dell’inventario basato sull’analisi ABC.

- Integrazione con il software: nel contesto attuale, è quasi indispensabile affiancare le tecniche di gestione dell’inventario a software in grado di automatizzare il processo di classificazione, proprio come Intuendi. Queste tecnologie possono aiutare a implementare e monitorare in modo più efficiente le strategie associate a ciascuna categoria.

Analisi ABC nei diversi settori

Vediamo come i diversi settori utilizzano l’analisi ABC.

Settore retail: nel commercio al dettaglio, le variazioni stagionali possono influenzare in modo significativo le vendite. È utile integrare i fattori di stagionalità nell’analisi per garantire che i prodotti vengano classificati in modo appropriato. Anche le tendenze e i cambiamenti nelle preferenze dei consumatori possono incidere sull’analisi, facendo sì che i prodotti passino da una categoria all’altra al variare della domanda.

Produzione e manifattura: in un contesto produttivo, i tempi di approvvigionamento e le interruzioni della supply chain possono avere un impatto rilevante. È consigliabile tenere conto dei lead time nel definire le politiche di inventario per gli articoli di categoria A. Inoltre, è opportuno considerare l’impatto dei colli di bottiglia produttivi e la disponibilità dei componenti chiave nel processo di classificazione dei materiali o dei prodotti.

E-commerce e tecnologia: le aziende di e-commerce devono considerare la natura dinamica e veloce del settore, in cui nuovi prodotti e tendenze emergono rapidamente. Di conseguenza, aggiornamenti e revisioni frequenti della classificazione degli articoli sono fondamentali. L’obsolescenza tecnologica può rendere rapidamente superati alcuni articoli; per questo motivo, nell’analisi è importante tenere conto dei rapidi avanzamenti tecnologici e dei brevi cicli di vita di determinati prodotti.

Settori dei servizi: nelle aziende orientate ai servizi, è opportuno considerare la disponibilità e l’utilizzo delle risorse, come il personale, le attrezzature o gli spazi di lavoro, classificandole in base alla loro importanza e al loro livello di utilizzo. Queste considerazioni sottolineano l’importanza di adattare l’analisi ABC alle caratteristiche specifiche di ciascun settore. È fondamentale adeguare l’analisi alle sfide, ai rischi e alle opportunità tipiche dei diversi ambiti, per garantire che le strategie di allocazione delle risorse e di gestione dell’inventario siano efficaci e coerenti con il contesto di riferimento.

Ottimizzare la gestione dell’inventario con l’analisi ABC

Come già accennato, l’analisi ABC può essere utilizzata per ottimizzare la gestione dell’inventario. Vediamo nel dettaglio come ciascuna categoria contribuisce alla gestione delle scorte.

Articoli di categoria A: data la loro importanza e il loro valore per l’azienda, gli articoli di categoria A richiedono sistemi di tracciamento in tempo reale. Monitorarne costantemente la posizione è fondamentale. È altrettanto importante mantenere livelli adeguati di scorte di sicurezza, calcolati sulla base della variabilità della domanda e dei lead time, per prevenire rotture di stock. Inoltre, gli articoli di categoria A dovrebbero avere punti di riordino più brevi, così da garantire riapprovvigionamenti più frequenti. La gestione della fornitura di questi articoli implica la selezione di fornitori affidabili e la costruzione di relazioni solide e durature. Anche le modalità di previsione della domanda per gli articoli di categoria A sono di estrema importanza: a questi articoli dovrebbero essere dedicate tecniche di previsione avanzate, al fine di garantire una produzione e una supply chain adeguatamente preparate.

Articoli di categoria B: gli articoli di categoria B, caratterizzati da un livello di importanza intermedio, dovrebbero essere monitorati con una frequenza ragionevole, ma non con la stessa intensità degli articoli di categoria A. È consigliabile adottare un approccio equilibrato al controllo dell’inventario per gli articoli di categoria B, evitando strategie eccessivamente conservative o troppo rischiose. È opportuno mantenere buoni rapporti con i fornitori di questi articoli, anche se non è necessario lo stesso livello di esclusività o collaborazione richiesto per i fornitori degli articoli di categoria A. L’organizzazione dovrebbe concentrarsi sul miglioramento della rotazione delle scorte per gli articoli di categoria B, definendo politiche di inventario che garantiscano un equilibrio sano tra offerta e domanda. Le aziende dovrebbero inoltre considerare la variabilità della domanda e la stagionalità nelle politiche di inventario per gli articoli di categoria B, adeguando di conseguenza i punti di riordino e le quantità ordinate.

Articoli di categoria C: gli articoli di categoria C sono i meno importanti tra le tre categorie e possono essere monitorati con minore frequenza. È sufficiente riesaminarli periodicamente, con intervalli più lunghi rispetto alle categorie precedenti. Per questi articoli dovrebbero essere applicate misure di controllo minime ed è consigliabile adottare strategie di acquisto in grandi quantità. Gli accordi con i fornitori dovrebbero essere sfruttati principalmente per acquisti all’ingrosso. Utilizzando le tecniche di analisi ABC, è importante essere consapevoli del potenziale rischio di obsolescenza degli articoli di categoria C e disporre di una strategia chiara per la gestione o lo smaltimento delle scorte obsolete. I costi associati al monitoraggio e alla gestione di questi articoli possono essere ridotti al minimo, poiché risultano meno critici per le operazioni complessive.

Queste strategie possono essere adattate in base alle esigenze specifiche e alle caratteristiche di ciascun settore o azienda. Revisioni regolari e aggiornamenti del processo di classificazione ABC e delle strategie correlate sono essenziali per garantire nel tempo efficienza ed efficacia nell’allocazione delle risorse e nella gestione dell’inventario.

Sfide e potenziali limiti dell’analisi ABC

Il principale problema delle politiche basate sull’analisi ABC è che non sono conformi ai requisiti dei GAAP (Generally Accepted Accounting Principles). I GAAP rappresentano un insieme comune di standard, principi, procedure e regole contabili utilizzati dalle aziende per la redazione dei bilanci. I calcoli dell’analisi ABC non sono conformi ai GAAP per diversi motivi.

Uno dei motivi principali è che i sistemi ABC entrano in conflitto con i GAAP quando si tratta di attribuire i costi di produzione ai prodotti. Nel sistema ABC, infatti, non tutti i costi di produzione vengono assegnati ai prodotti, a differenza di quanto previsto dai GAAP. La logica alla base di questo approccio è che spese come affitti, sicurezza, riscaldamento e altri costi di struttura vengono sostenute indipendentemente dai livelli di produzione. Di conseguenza, i sistemi ABC non attribuiscono tali costi a prodotti specifici. Se un costo non dipende dal volume di produzione, allora non è realmente rilevante ai fini decisionali. Dal punto di vista manageriale questo approccio può avere senso, tuttavia viene comunque considerato una violazione dei GAAP.

Un altro motivo per cui i sistemi ABC non sono compatibili con i GAAP è, paradossalmente, l’opposto del precedente. Nei sistemi ABC, alcuni costi specifici non legati alla produzione possono essere assegnati a un prodotto, cosa che non è consentita dai GAAP. La logica rimane la stessa: se un costo è rilevante per un prodotto, dovrebbe essere incluso nel suo costo, indipendentemente dal fatto che si tratti di un costo non produttivo.

Di conseguenza, poiché il sistema ABC è in conflitto con i GAAP, sarà necessario utilizzare un sistema di determinazione dei costi aggiuntivo oltre al metodo ABC per garantire la conformità ai GAAP.

A un certo punto, i responsabili della supply chain si troveranno ad affrontare un’ulteriore difficoltà legata all’analisi ABC: può essere complesso decidere in quale categoria collocare un determinato articolo. Con la crescita dell’e-commerce e l’influenza dei social media, le tendenze possono determinare improvvisi picchi di domanda per alcuni prodotti. Tali articoli possono inizialmente apparire come eccezioni all’interno di una categoria inferiore ed essere difficili da prevedere. Quando la domanda di questi articoli aumenta improvvisamente, aumenta anche il loro valore, rendendo necessario spostarli in una categoria superiore nel sistema ABC. In questo scenario, i responsabili della supply chain hanno due opzioni: la prima è monitorare e aggiornare costantemente la classificazione; la seconda è cercare di prevedere in anticipo questi picchi di domanda, spesso imprevedibili, prima ancora di classificare un articolo.

Un’ulteriore criticità, che deriva in parte dalle precedenti, è che il sistema ABC richiede più risorse per essere mantenuto rispetto ai sistemi di costing tradizionali. A causa del loro elevato valore e della loro importanza, gli articoli di categoria A devono essere analizzati costantemente per verificare che la categoria continui a includere elementi ad alta priorità in ogni momento. Gli articoli che non mantengono più un valore elevato o che non sono più richiesti devono essere riclassificati in un’altra categoria. Questo aggiornamento e monitoraggio continui richiedono una maggiore raccolta e misurazione dei dati, con costi potenzialmente elevati.

Nonostante alcuni svantaggi, l’analisi ABC dell’inventario rappresenta un ottimo strumento per raccogliere e utilizzare dati rilevanti. Questi dati possono essere estremamente utili per ridurre i costi in eccesso e aumentare la redditività. Per ottenere i migliori risultati, tuttavia, è fondamentale monitorare costantemente le categorie e aggiornarle in base ai cambiamenti della domanda di mercato, organizzando in modo intelligente la gestione dell’inventario con un software avanzato di demand planning, adattando l’approccio a ciascuna categoria.

Se hai trovato interessante questo argomento, dai un’occhiata a questo case study in cui un’analisi ABC multidimensionale applicata a un’azienda in crescita ha permesso di mantenere un inventario snello supportando allo stesso tempo la crescita: